Việt Nam trở thành chiến trường "fintech" khốc liệt ở Đông Nam Á

Đối với startup fintech MoMo, chìa khoá chiến thắng trận chiến trước Grab, Sea và các đối thủ khác để giành giật 100 triệu người tiêu dùng tại Việt Nam có lẽ chỉ là một cốc cà phê đơn giản mà thôi.

Trước khi Việt Nam bước vào đợt phong toả COVID mới nhất, công ty trụ sở tại thành phố Hồ Chí Minh này đã chạy nhiều chương trình quảng cáo với một số chuỗi cà phê lớn nhất đất nước, bao gồm Highlands Coffee, một nhãn hiệu có đà tăng trưởng thần tốc với hơn 300 cửa hàng trên toàn quốc. Người dùng MoMo được tặng một mã giảm giá khi sử dụng ứng dụng này để đặt và trả tiền cho đơn hàng mà họ sẽ đến lấy tại một thời điểm định trước. Đợt khuyến mãi này được MoMo xây dựng nên để giúp mọi người có thể trải nghiệm sự tiện dụng của ứng dụng ví điện tử tất cả trong một này.

Khuyến khích người tiêu dùng Việt Nam sử dụng MoMo kể cả khi chỉ phải chi trả những khoản tiền khá nhỏ là một phần trong chiến lược của công ty nhằm đưa ứng dụng "lên trang đầu của màn hình iPhone". Ý tưởng của công ty là, tại một đất nước nơi 80% doanh nghiệp thương mại vẫn hoạt động offline, việc mua một cốc cà phê rõ ràng là một giao dịch vừa rẻ, vừa phổ biến, đủ để khuyến khích mọi người mở ứng dụng ra để sử dụng mỗi ngày. Mặt khác, khi tìm đến MoMo mỗi ngày, người tiêu dùng lại có thêm cơ hội để được hưởng những chương trình khuyến mãi khác, như mua vé xem phim, đặt giao thức ăn, đặt vé máy bay, hay chơi game.

Sự đa dạng về dịch vụ đã giúp lợi nhuận của MoMo tăng cao kể cả giữa làn sóng dịch COVID hiện nay - theo CEO MoMo, ông Nguyễn Mạnh Tường, trong một cuộc phỏng vấn hôm thứ 5 vừa qua.

"Chúng tôi xây dựng nên một mô hình kinh doanh tương đối cân bằng... do đó chúng tôi tự tin kể cả trong những trường hợp rất xấu, chúng tôi vẫn duy trì được ít nhất 70% doanh thu của một tháng bình thường" - ông cho biết. "Nhưng tất nhiên, chúng tôi muốn tiếp tục tăng trưởng, do đó chúng tôi tập trung vào việc biến nguy cơ thành cơ hội".

MoMo, viết tắt của Mobile Money, ra mắt năm 2013, đã trở thành ví điện tử lớn nhất tại Việt Nam. Là một người tiên phong, MoMo có thời gian để gây dựng nên mối quan hệ với hàng chục ngàn cửa hàng offline và kết nối họ với công nghệ chuyển tiền giữa các tài khoản ngân hàng. Hiện nay, MoMo chiếm 60% thị trường thanh toán di động Việt Nam, xử lý khối lượng giao dịch trị giá 14 tỷ USD mỗi năm cho hơn 25 triệu người dùng.

Tuy nhiên, sự trỗi dậy của MoMo đã đánh động các đối thủ ngoại, biến Việt Nam thành một trong những thị trường fintech (tài chính công nghệ) cạnh tranh bậc nhất châu Á. Hàng chục công ty, bao gồm những gã khổng lồ công nghệ Đông Nam Á như Sea và Grab, đã bước vào thị trường này và vung tiền nhằm thu hút người dùng. Các nhà phân tích dự báo rằng rất ít công ty có thể sống sót qua cuộc chiến, không chỉ đối đầu lẫn nhau mà còn với các dịch vụ tương tự đến từ các ngân hàng và các công ty viễn thông khác.

Nguồn vốn đầu tư của các quỹ toàn cầu vào fintech qua từng giai đoạn

"Thị trường này sẽ chỉ còn 2 đến 3 công ty mà thôi" - theo Takahiro Suzuki, đối tác quản trị tại Genesia Ventures và là nhà đầu tư lâu năm ở Indonesia và Việt Nam. "Nhưng các nhà đầu tư đằng sau họ có túi tiền rất lớn. Miễn là tiền tiếp tục chảy vào, nhiều công ty có thể cùng tồn tại. Đây là một trận chiến khốc liệt"

Cuộc chiến này sẽ căng thẳng hơn nữa trong thời gian tới. VNLife, nhà điều hành ví di động VNPay do Vision Fund của SoftBank Group chống lưng, tuyên bố hồi tháng 7 rằng đã gọi vốn được 250 triệu USD từ General Atlantic, Dragoneer Investment Group, PayPal Ventures, và nhiều nhà đầu tư khác.

MoMo, mới xác nhận hồi tháng 1 rằng đã gọi vốn được 100 triệu USD từ một nhóm các nhà đầu tư bao gồm quỹ đầu tư tư nhân Mỹ Warburg Pincus, hiện đang cân nhắc gọi thêm vốn.

Bên cạnh việc mở rộng mạng lưới các cửa hàng chấp nhận thanh toán bằng ứng dụng, MoMo còn chạy đua để mở rộng danh sách các dịch vụ của họ, bước chân vào các lĩnh vực mới như bảo hiểm xe máy và cho vay tiêu dùng. Họ còn thâu tóm một công ty phần mềm để đẩy nhanh quá trình phát triển sản phẩm. Vẫn còn nhiều thoả thuận khác sắp được thực hiện nếu, giống như những gã khổng lồ fintech khác tại châu Á như Ant Group (Trung Quốc) và Paytm (Ấn Độ), MoMo theo đuổi mục tiêu biến đổi từ một startup thanh toán sang một ngân hàng số hoàn chỉnh.

Việt Nam sở hữu một trong những startup lâu đời nhất tại Đông Nam Á - công ty game online VNG, nay đang điều hành ứng dụng nhắn tin phổ biến nhất đất nước, được sáng lập vào năm 2004. Nhưng cuối cùng, Việt Nam lại bị vượt mặt bởi người láng giềng Indonesia, nơi SoftBank và các nhà đầu tư khác đã và đang đổ hàng trăm triệu đô vào các startup địa phương. Giá cổ phiếu của Sea tăng vọt, cùng với việc Grab sắp lên sàn chứng khoán Mỹ sau một thương vụ sáp nhập đặc biệt đã giúp thu hút sự chú ý của các nhà đầu tư vào khu vực.

Nền kinh tế trị giá 340 tỷ USD của Việt Nam cũng nhỏ hơn Indonesia, Thái Lan, và Philippines. Nhưng các nhà đầu tư nói rằng thị trường fintech của Việt Nam đặc biệt hấp dẫn vì nhiều lý do. Việt Nam có tỉ lệ sử dụng điện thoại di động thuộc top cao nhất khu vực, khoảng 80% dân số trưởng thành, nhưng số lượng ngân hàng trên đầu người lại tương đối thấp. Các cơ quan quản lý thời gian qua tỏ rõ sự ủng hộ đối với fintech qua việc cấp phép vận hành ví điện tử cho hàng chục công ty. Chính những điều này đã tạo nên một mảnh đất màu mỡ cho các startup cung cấp các dịch vụ tài chính thông qua smartphone.

Nhiều chuyên gia còn nhận định rằng đại dịch COVID-19 đã gỡ bỏ một nút thắt quan trọng để fintech bay cao. Thuyết phục các cửa hàng hỗ trợ ví di động đã luôn là một điều khó khăn bởi các chủ doanh nghiệp thường nghi ngại phải trả phí cho nhà cung cấp ví di động so với khi chấp nhận thanh toán tiền mặt. Nhưng những quy định hạn chế kinh doanh trong đợt cách ly xã hội hiện nay đã; buộc họ phải tìm kiếm những giải pháp khác để tiếp cận người tiêu dùng thông qua internet.

"Chúng ta đang ở thời điểm chuyển đổi quan trọng, và quan điểm của chúng tôi là nó sẽ diễn ra nhanh hơn nhiều so với mọi người nghĩ" - một chuyên gia quản lý quỹ người Mỹ cho biết. "Tỉ lệ sử dụng smartphone cao, tức là có một nhóm người tiêu dùng cơ sở. Đây là lúc các thương gia phải hoà mạng"

MoMo đang có lợi thế để nắm bắt thị trường. Sáng lập vào năm 2007, startup này ban đầu là nhà phân phối thẻ nạp di động cho đến khi nhận ra cơ hội để tận dụng tỉ lệ sử dụng điện thoại di động đang ngày một tăng cao. Công ty nhanh chóng tung ra một ứng dụng chuyển tiền cho feature phone và tái cơ cấu một phần mạng lưới của mình, vốn trước đây chuyên bán thẻ nạp, vào cơ cấu thanh toán. Ứng dụng của họ trở nên rất phổ biến trong số người tiêu dùng thành thị trẻ tuổi trong bối cảnh ngày càng nhiều người chuyển đổi từ feature phone sang smartphone.

Vấn đề lúc này là, theo các lãnh đạo của MoMo, sự thành công của ứng dụng đã thu hút sự chú ý của hàng loạt những đối thủ đáng gờm vào thị trường.

Trong những đối thủ được xem là lớn nhất đó bao gồm VNG (do Tencent Holdings chống lưng), vốn cũng đang mở rộng dịch vụ thanh toán riêng là ZaloPay.

"Lợi thế cạnh tranh rất lớn" của ZaloPay là mối liên hệ của nó với Zalo, ứng dụng chat phổ biến nhất tại Việt Nam, theo Huy Pham, điều phối viên FinTech-Crypto Hub tại Đại học RMIT Việt Nam. Tại Trung Quốc, Tencent đã sử dụng nền tảng người dùng WeChat đông đúc để tung ra dịch vụ thanh toán mà sau đó nhanh chóng chuyển đổi thành một trong hai nền tảng ví điện tử thống trị thị trường này.

Trong khi đó, Grab hợp tác với Moca, một công ty thanh toán di động địa phương, và biến nó thành tuỳ chọn thanh toán chính cho các dịch vụ gọi xe và giao thức ăn của mình. Sea (trụ sở Singapore), công ty game và thương mại điện tử, cũng đã tung ra các dịch vụ thương mại điện tử tại Việt Nam. Sea cũng đứng sau Now, một trong những ứng dụng giao nhận thức ăn phổ biến bậc nhất Việt Nam.

MoMo tin rằng họ có thể đánh bại các đối thủ bằng cách liên kết với các chuỗi cà phê và cửa hàng tiện lợi. Người dùng trẻ tuổi sử dụng các dịch vụ này thường xuyên hơn là mua sắm trực tuyến hay cho thuê xe. "Bạn muốn có những khách hàng sử dụng dịch vụ hàng tháng, đến hàng tuần, đến hàng ngày, đến 2 - 3 lần mỗi ngày, bởi khi bạn sử dụng dịch vụ hàng tuần, bạn sẽ trở thành một người dùng trung thành khó có thể rời bỏ" - theo Manisha Shah, CFO của MoMo.

Tỉ lệ khách hàng trung thành hiện khá thấp, theo Huy Pham. Nhiều người Việt Nam thích tải về nhiều ví khác nhau, sau đó sử dụng bất kỳ ví nào có khuyến mãi tốt hơn cho cửa hàng mà họ sắp mua sắm. Thách thức ở đây là làm sao để khiến người dùng tiếp tục sử dụng một ứng dụng kể cả khi không có những đợt khuyến mãi rầm rộ. Liệu có thể không? Pham cho là không. Anh đã hỏi 40 sinh viên của mình trong một lớp fintech rằng liệu họ có tiếp tục sử dụng các ví điện tử nếu không có khuyến mãi hay không. Tất cả đều trả lời là không.

Do đó, anh nghi ngờ rằng sẽ chỉ có những ví điện tử lớn nhất mới có thể tồn tại trong 5 năm tiếp theo.

"Chúng ta phải đặt câu hỏi tại sao chúng lại tồn tại" - Pham nói. "Chúng tồn tại bởi vài năm trước, hệ thống ngân hàng di động chưa phát triển hoàn chỉnh". Nhưng nay các ngân hàng cũng đã cung cấp các dịch vụ gần như tương tự, như ví điện tử, và sẽ liên tục tìm cách để tạo sự khác biệt - Pham nói thêm.

Đó là chưa kể đến chương trình thử nghiệm của các công ty viễn thông bắt đầu vào năm 2021, cho phép người dùng nạp tiền vào điện thoại và sau đó thực hiện thanh toán mà không cần tài khoản ngân hàng.

Thị phần các phương thức thanh toán trên các nền tảng mua sắm trực tuyến

Các nhà phân tích nói rằng một nguy cơ lớn đối với toàn bộ thị trường này chính là sự quản lý. Các startup fintech đã có thời gian tăng trưởng mạnh chủ yếu nhờ môi trường quản lý ưu ái. Ngân hàng trung ương nói rằng có 34 ví điện tử tại Việt Nam, dù rằng chỉ 5 trong số đó thực sự có sức hút. Nhưng các quốc gia đã bắt đầu siết chặt quản lý khi nhận thấy một mối đe doạ ngày càng cao từ các công ty fintech đối với hệ thống tài chính. Các cơ quan quản lý ở Trung Quốc vừa qua đã "dằn mặt" Ant Group của Jack Ma. Tại Indonesia, ngân hàng trung ương đã tạm thời ngừng cấp phép mới cho các dịch vụ ví điện tử, khiến hầu hết các công ty có nguồn vốn dồi dào ra tay mua lại các công ty đã nắm giấy phép trong tay.

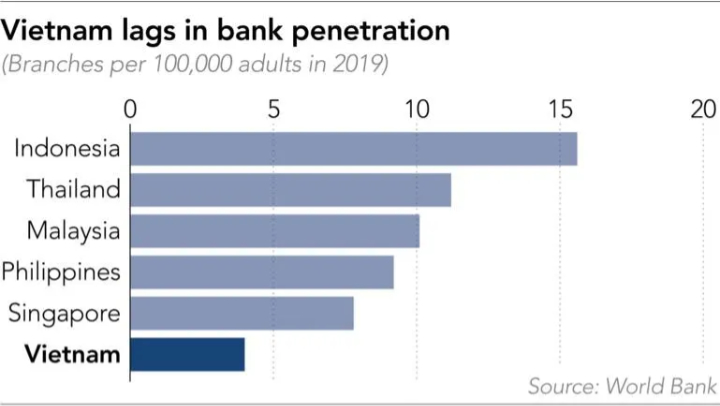

Việt Nam có tỉ lệ ngân hàng trên đầu người thấp so với các nước Đông Nam Á khác

Một rào cản khác xuất phát từ các quy định về IPO của Việt Nam. Các công ty Việt Nam khi lên sàn nước ngoài cần được chấp thuận từ cơ quan quản lý chứng khoán nhà nước, trong khi thị trường chứng khoán nội địa lại quá nhỏ bé và đặt giới hạn về tỉ lệ sở hữu nước ngoài. Năm 2017, VNG đã ký kết biên bản thoả thuận với sàn giao dịch chứng khoán Nasdaq của Mỹ để tìm cách lên sàn này, nhưng từ đó đến nay, họ lại không cung cấp thêm thông tin nào về việc này. Các nhà đầu tư nói rằng VNLife có thể là ví điện tử đầu tiên lên sàn nước ngoài, sau đó là MoMo, nhưng mọi thứ vẫn chưa rõ ràng. Cả hai công ty đều khẳng định chưa có kế hoạch trở thành công ty đại chúng trong tương lai gần.

Thời gian vài tháng tới nhiều khả năng sẽ quyết định ai là kẻ sống sót trên thị trường fintech.

"Bạn đang chiến đấu để tìm một chỗ trên trang đầu của iPhone, bởi không ai sử dụng đến 5 ví cả" - một nhà đầu tư nói.

Minh.T.T (Theo Nikkei)