Không chọn đối đầu, Mastercard quyết định hợp tác với ví điện tử tại Việt Nam để mở rộng thị trường

Giám đốc quốc gia của Mastercard cho biết họ hướng đến cung cấp mạng lưới toàn cầu và tính linh hoạt cá nhân.

Văn phòng Mastercard tại Thành phố Hồ Chí Minh. Ảnh: Lien Hoang.

Hầu hết người dùng Việt Nam không sử dụng thẻ Mastercard và công ty này cho biết họ hoàn toàn có thể thích nghi ổn với điều đó. Tất cả những gì mà Mastercard muốn lúc này ở người tiêu dùng của nền kinh tế phát triển nhanh nhất tại châu Á đó là từ bỏ việc sử dụng tiền mặt - ngay cả khi điều đó buộc họ phải đối đầu với các đối thủ như ví điện tử.

Mastercard đang tiến hành đa dạng hóa vượt ra ngoài thẻ tín dụng thông thường nhằm phục vụ cho thị trường mới nổi cũng như các công nghệ đang manh nha phát triển vượt bậc. Winnie Wong, Giám đốc khu vực Mastercard tại Việt Nam, Campuchia và Lào cho biết công ty đang chuẩn bị cho những thay đổi công nghệ ở Việt Nam để họ có thể trở thành một phần của hầu hết các phương thức thanh toán trong tương lai, từ smartwatch cho đến QR code.

"Đó không còn là câu chuyện của thẻ thanh toán. Hiện tại, đó là bất cứ yếu tố hình thức nào - có thể là QR, có thể là tiền ảo, có thể là thiết bị đeo thông minh, có thể là bất cứ thứ gì chúng ta có thể số hóa", cô cho biết.

Công ty của Wong hiện phải đối mặt với sự gia tăng nhanh chóng của ví điện tử ở khắp châu Á, nơi mà nhiều người "nhảy cóc" bỏ qua thẻ tín dụng để chuyển thẳng sang ví điện tử. Theo nghiên cứu "Visa Consumer Payment Attitudes Study" được công bố trong năm 2020, Mastercard đang bắt đầu từ một nền tảng rất nhỏ tại Việt Nam vì chỉ có 56% người Việt Nam có thẻ ghi nợ hoặc thẻ tín dụng, mức thấp nhất trong sáu nền kinh tế lớn trong khu vực.

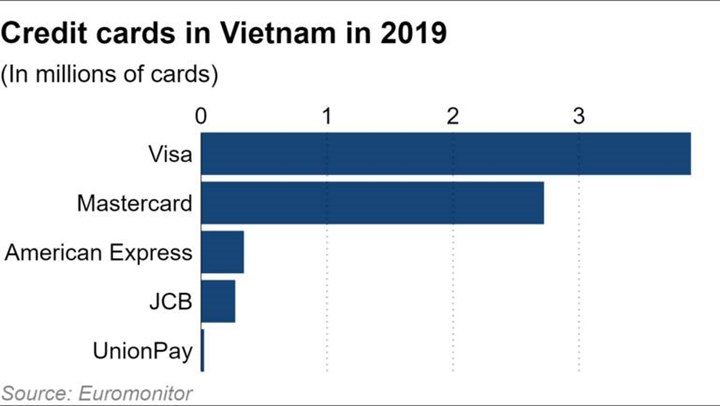

Trong khi đó, với các khoản đầu tư từ các Quỹ Warburg Pincus và Goldman Sachs, ví điện tử lớn nhất Việt Nam, MoMo, cho biết họ đã đạt 20 triệu người dùng vào năm 2020 và sẽ vươn tới 50 triệu trong vòng ba năm tới. Con số đó đã làm lu mờ 3,9 triệu thẻ tín dụng Visa, 2,7 triệu thẻ Mastercard, 340.000 thẻ American Express và 270.000 thẻ tín dụng JCB tại Việt Nam, theo dữ liệu năm 2019 từ Euromonitor. Xét rộng hơn, Việt Nam đã cấp phép cho 29 công ty cung cấp ví điện tử trong nước.

Nó đặt ra một vấn đề đối với tất cả các mạng lưới tín dụng hoạt động tại Việt Nam. Các shop bán hàng có thể né tránh phí thẻ tín dụng, thay vào đó khách hàng của họ có thể thanh toán thông qua MoMo hoặc một ứng dụng fintech khác.

Wong không cho rằng Mastercard sẽ chọn cách đối đầu với các công ty khởi nghiệp thanh toán tài chính, thay vào đó họ đưa ra một kịch bản có vẻ thân thiện hơn: hợp tác trên cơ sở ứng dụng công nghệ của chính họ.

Một ví dụ đơn cử như khách hàng có thể liên kết thẻ Mastercard của họ với nhiều ví điện tử khác nhau, từ Moca của Việt Nam đến Samsung Pay của Hàn Quốc. Trước đây, một người tiêu dùng sẽ phải mang một chiếc ví da đựng 5 thẻ tín dụng, nhưng trong tương lai, họ chỉ cần mang theo một chiếc smartphone với 4 thẻ điện tử được liên kết với một ứng dụng.

Một hình thức khác đó là thêm ví điện tử vào mạng lưới trên toàn cầu của Mastercard, mặc dù quá trình này vẫn đang chờ hoàn thành. "Chúng tôi đang thảo luận rất tích cực với một số ví điện tử", Wong nói.

Điều gì sẽ xảy ra khi 20 triệu người dùng của MoMo muốn đi du lịch ngoài Việt Nam nhưng không có thẻ tín dụng? Đó là câu hỏi đặt ra cho Grab, hãng đã thêm một lựa chọn cho khách hàng Singapore và Philippines được sử dụng GrabPay để mua thẻ Mastercard ảo hoặc thẻ truyền thống trả trước. Điều này cho phép họ thanh toán tại 53 triệu cửa hàng trên toàn cầu, một quy mô mà Mastercard hứa hẹn sẽ mang đến cho ví điện tử.

Các mạng lưới thẻ tín dụng cũng có ví điện tử của riêng họ. Các chủ tài khoản Visa hoặc Mastercard có thể sử dụng ứng dụng đó hoặc thêm thẻ của mình vào ứng dụng từ ngân hàng hoặc các công ty fintech. Các mạng lưới này cũng làm việc với các ngân hàng để phát hành phiên bản ảo của các thẻ tín dụng truyền thống. Các tùy chọn này cho phép họ tiếp tục tồn tại trong cuộc đua khi ngày càng nhiều người tiêu dùng bỏ qua các thẻ vật lý và tăng dần ứng dụng thanh toán không chạm, cho phép xác thực khách hàng, những người muốn tránh những hình thức thanh toán tiếp xúc trực tiếp.

Các hình thức này cũng phù hợp hơn với phía người bán, khi thanh toán thông qua smartphone có thể được chấp nhận theo 3 cách chính: người mua sẽ mở ứng dụng ví điện tử trên điện thoại của họ để quét thông tin trên màn hình của thiết bị thanh toán đầu cuối; gửi tiền trực tiếp từ tài khoản ví điện tử của mình đến người bán; hoặc sử dụng điện thoại để quét mã thanh toán QR của cửa hàng được cung cấp bởi Visa, Mastercard hoặc mạng VNPay của Việt Nam.

Winnie Wong, Giám đốc khu vực của Mastercard tại Việt Nam, Campuchia và Lào. Ảnh: Mastercard.

Hiện tại, các mạng lưới tín dụng đang hướng đến khả năng tương thích với ví điện tử, nơi có thể chứa nhiều thẻ từ Discover đến UnionPay. Wong cho biết một ngày nào đó họ sẽ cố gắng đạt được khả năng tương tác trơn tru. Điều đó có nghĩa là nếu Mastercard hợp tác với ZaloPay của Việt Nam chẳng hạn, chủ thẻ sẽ có thể thanh toán ở bất cứ nơi nào chấp nhận ZaloPay và ngược lại. Mastercard đã thực hiện các giao dịch tương tác này ở các thị trường khác, chẳng hạn như với ứng dụng Zapper fintech ở Nam Phi.

Đối với sự phát triển của công ty tại Việt Nam, bước đầu tiên là hỗ trợ người tiêu dùng từ bỏ tiền mặt, như Wong đã nói. Bước thứ hai là khiến người dân có thói quen sử dụng nó, nơi mà mọi người vẫn có xu hướng tiết kiệm nhiều hơn là đi vay. Thậm chí, một số người Việt Nam vẫn mua nhà và ô tô bằng tiền mặt.

Cuối cùng, mục tiêu chính của họ vẫn là thu hút người dân địa phương bằng các sản phẩm mang thương hiệu Mastercard, thường là thẻ do ngân hàng phát hành. Họ sẽ triển khai các phương pháp tiếp thị thông thường, giảm giá cho những khách hàng thanh toán bằng thẻ Mastercard tại các công ty đối tác, từ trang thương mại điện tử Lazada đến siêu ứng dụng Grab.

Nhưng có vẻ chính sách của Mastercard vẫn giữ lại một số phương pháp dường như không thật sự phù hợp với tình hình. Chẳng hạn như, công ty kêu gọi các doanh nghiệp vừa và nhỏ của Việt Nam làm việc với đối tác Zoho, công ty bán phần mềm cho các chức năng văn phòng như sổ sách kế toán.

Cơ sở lý luận đưa ra ở đây là các doanh nghiệp sẽ thay thế hình thức kế toán phi chính thức bằng một hồ sơ theo dõi kỹ thuật số, tạo ra dữ liệu mà họ có thể chuyển đến ngân hàng để đánh giá mức độ tín nhiệm của mình. Những chủ doanh nghiệp đó sẽ được quyền tiếp tục đăng ký thẻ tín dụng cho công ty.

Về phía người tiêu dùng, tín dụng vẫn đem đến một cơ hội lớn. Dữ liệu của Euromonitor cho thấy các khoản thanh toán bằng thẻ tín dụng của Việt Nam trị giá 12 tỷ USD vào năm 2019 - tăng gấp bốn lần kể từ năm 2015. Wong cho biết cả ngân hàng và ứng dụng fintech đều tích cực trong việc số hóa cuộc cách mạng thanh toán điện tử tại Việt Nam. Như cô ấy đã đề cập: "Thị trường này đã chín muồi để mở rộng".

Giang Vu (Tham khảo Nikkei)