Techwireasia: Bản đồ thương mại điện tử Việt Nam nói lên điều gì?

Bài viết chỉ ra 3 điểm chính do trang TechWireAsia rút ra sau khi xếp hạng, phân loại 50 trang web hàng đầu trong bản đồ thương mại điện tử Việt Nam.

Theo báo cáo mới đây của Google và Temasek eConomy SEA, tăng trưởng thương mại điện tử của Việt Nam hiện đang đứng thứ hai trong khu vực Đông Nam Á. Cụ thể trong năm 2017, tốc độ tăng trưởng thương mại điện tử của Việt Nam đã tăng 30%, cao hơn cả các quốc gia láng giềng như Thái Lan và Malaysia.

Đầu năm 2017, Hiệp hội Thương mại điện tử Việt Nam (VECOM) đưa ra dự đoán, thương mại điện tử của Việt Nam có thể đạt 10 tỷ USD trong vòng 5 năm tới. Mặc dù sở hữu tiềm năng tăng trưởng cực lớn nhưng thị trường thương mại điện tử Việt Nam nói chung vẫn đang dừng ở giai đoạn khởi động.

Không hề có ranh giới rõ ràng giữa mô hình C2C và B2C

Mô hình kinh doanh thương mại điện tử C2C (Customer to customer) có thể hiểu là mô hình tạo điều kiện cho việc giao dịch sản phẩm hoặc dịch vụ giữa các khách hàng. Đây được coi là mô hình kinh doanh thành công nhất hiện nay với các ông lớn như Amazon, Ebay, Lazada,…Tại Việt Nam, những ông lớn đi theo mô hình C2C có thể kể đến là Lazada và Shopee.

Trong khi đó, B2C (Business to Customers) là mô hình kinh doanh điển hình liên kết giữa doanh nghiệp và người tiêu dùng. Nói một cách dễ hiểu, mô hình B2C giống như việc một doanh nghiệp đang rao bán và trao đổi các hàng hóa, dịch vụ dựa trên nền tảng Internet. Mặc dù vậy mô hình này tỏ ra khá ảm đạm tại thị trường Việt Nam.

C2C và B2C chỉ là một trong số 4 loại hình thương mại điện tử phổ biến nhất hiện nay, bên cạnh đó còn có C2B (Customers to Business) và B2B (Business to Business).

Shopee hiện là một trong những trang thương mại điện tử hoạt động theo mô hình C2C nổi tiếng tại Việt Nam. Sau gần 2 năm gia nhập, Shopee đã nhanh chóng có chân trong top 10 trang thương mại điện tử hàng đầu tại thị trường Việt Nam.

Mặt khác, một số mô hình C2C khác như Vatgia và Enbac đang có dấu hiệu chững lại về lưu lượng truy cập. Trong khi đó, 3 trang web hoạt động theo mô hình B2C hàng đầu như Lazada, Thế giới di động và Sendo hiện chiếm một nửa tổng lượng truy cập mua sắm trực tuyến tại Việt Nam.

Tuy nhiên cần phải khẳng định rằng, hoạt động kinh doanh của những trang web này không hoàn toàn áp dụng 100% mô hình B2C. Ví dụ, Lazada là một trong những trang web dựa trên mô hình B2C.

Một mặt, họ quan tâm tới thanh toán thương mại điện tử, logistics và giao hàng giống các trang thương mại điện tử B2C khác. Nhưng mặt khác, họ cũng thành lập các doanh nghiệp nhỏ để mở rộng thị trường.

Thương mại điện tử nội địa vẫn thống trị thị trường

Có một chi tiết khá thú vị là các trang thương mại điện tử nước ngoài chỉ 14% thị phần tại Việt Nam. Trong khi các trang thương mại điện tử trong nước hiện đang phát triển mạnh mẽ và chiếm tới 86% thị phần.

Theo khảo sát của Hiệp hội các nhà sản xuất hàng hóa chất lượng cao Việt Nam, người tiêu dùng trực tuyến thường chuộng và tin cậy các sản phẩm nhập ngoại so với hàng nội địa. Tuy nhiên ngôn ngữ là rào cản lớn nhất khiến người tiêu dùng Việt không có cơ hội mua sắm từ các nguồn hàng nước ngoài.

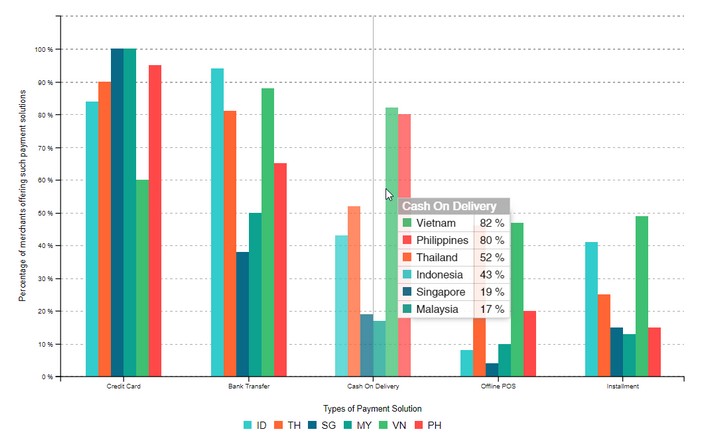

Biểu đồ cho thấy người Việt Nam ưa thích hình thức giao hàng trả tiền và chuyển khoản nội địa so với việc sử dụng thẻ tín dụng. Ảnh iPrice

Ngoài ra, phương thức thanh toán cũng ảnh hưởng gián tiếp tới hành vi và số khách Việt mua hàng trực tuyến từ nước ngoài. Người tiêu dùng tỏ ra thích phương thức thanh toán nhận tiền khi giao hàng (COD) cao hơn gấp 3,6 lần so với mức trung bình thế giới.

Thị trường có mức độ phân tán cao

Tính trên quy mô Đông Nam Á, Lazada đang dẫn dầu về lưu lượng truy cập. Với khoản đầu tư bổ sung lên tới 2 tỷ USD hồi tháng 3/2018 từ Alibaba, trang thương mại điện tử hàng đầu Đông Nam Á đang chứng kiến những cơ hội và tiềm năng mới.

Mặc dù vậy Lazada chắc chắn sẽ phải cần thêm nhiều thời gian hơn nữa để "nắm thóp" được thị trường Việt Nam. Hiện tại, Lazada đang chiếm tới hơn 50% tổng lưu lượng truy cập trực tuyến ở Thái Lan và Malaysia. Trong khi đó tại Việt Nam, Lazada chỉ mới chiếm được 19%, tiếp theo là Thế giới di động (15%) và Sendo (12%).

Những tay chơi khác trên thị trường thương mại điện tử Việt Nam như Shopee, Tiki và Adayroi cũng đang tích cực thu hẹp khoảng cách với Lazada hay Sendo.

Mới đây, Tiki đã nhận được khoản đầu tư lên tới 44 triệu USD từ trang thương mại điện tử JD.com của Trung Quốc. Trong khi đó, Shopee vẫn đều đặn nhận được khoản đầu tư từ SEA (công ty mẹ) có trụ sở tại Singapore.

Với sự cạnh tranh quyết liệt như vậy, rõ ràng sẽ phải mất rất lâu nữa thị trường Việt Nam mới có thể tìm ra được người chiến thắng cuối cùng trong cuộc đua thương mại điện tử.

Theo ước tính của Nielsen, tốc độ tăng trưởng thương mại điện tử hàng năm của Việt Nam là 22% và dự kiến có thể đạt tới 10 tỷ USD vào năm 2022.

Tiến Thanh