Trường Sơn

Writer

Hiệp hội Công nghiệp Bán dẫn Quốc tế (SEMI) ước tính rằng các nhà sản xuất chất bán dẫn sẽ chi 400 tỷ USD cho thiết bị sản xuất tấm wafer 12 inch từ năm 2025 đến năm 2027, lập kỷ lục mới, trong đó Trung Quốc đại lục, Hàn Quốc và Đài Loan nằm trong số ba cái tên dẫn đầu. Ngoài sự phát triển của các nhà máy sản xuất tấm bán dẫn trong khu vực, nhu cầu mạnh mẽ về chip AI trong các trung tâm dữ liệu và thiết bị biên đang thúc đẩy chi tiêu tiếp tục tăng trưởng. Các nhà cung cấp thiết bị sản xuất chất bán dẫn chính bao gồm ASML của Hà Lan, Applied Materials, KLA, Lam Research của Hoa Kỳ cũng như TEL (Tokyo Electron) của Nhật Bản.

Báo cáo của SEMI chỉ ra rằng chi tiêu cho thiết bị chế tạo wafer 12 inch toàn cầu dự kiến sẽ tăng 4% lên 99,3 tỷ USD vào năm 2024 và sẽ tăng 24% lên 123,2 tỷ USD vào năm 2025, lần đầu tiên phá vỡ mốc 100 tỷ USD, dự kiến sẽ tăng 11% vào năm 2026 lên 136,2 tỷ USD và sẽ tăng thêm 3% để đạt 140,8 tỷ USD vào năm 2027. Từ năm 2025 đến năm 2027, tổng cộng hơn 400 tỷ USD sẽ được chi tiêu.

Trung Quốc đại lục dự kiến sẽ đầu tư hơn 100 tỷ USD trong ba năm tới và vẫn là thị trường chi tiêu lớn nhất thế giới cho thiết bị sản xuất tấm wafer 12 inch. Nhưng báo cáo cũng chỉ ra rằng chi tiêu của Trung Quốc đại lục sẽ giảm dần từ mức cao kỷ lục 45 tỷ USD trong năm nay xuống còn 31 tỷ USD vào năm 2027.

Trung Quốc đại lục sẽ trở thành nhà đầu tư lớn nhất trong việc xây dựng các nhà máy sản xuất chip mới và là nguồn doanh thu lớn nhất cho các nhà cung cấp thiết bị chip hàng đầu thế giới. Báo cáo tài chính hàng quý mới nhất do U.S.Applied Materials, Lam Research và Kelei công bố cho thấy thị trường Trung Quốc đại lục đã có những bước tiến lớn, đóng góp tới 44% doanh thu. Thông tin được công ty tiết lộ cho thấy đối với TEL của Nhật Bản và ASML của Hà Lan, thị trường Trung Quốc đại lục lớn hơn 49,9% doanh thu của TEL trong quý 6 đến từ Trung Quốc đại lục. Tương tự, 49% doanh thu của ASML của Hà Lan đến từ đại lục. Trong bối cảnh kinh tế toàn cầu suy thoái, Trung Quốc đại lục là khu vực duy nhất có chi tiêu cho thiết bị sản xuất chip tiếp tục tăng so với cùng kỳ trong nửa đầu năm nay.

Để củng cố sự thống trị của mình trong các lĩnh vực lưu trữ như DRAM, bộ nhớ băng thông cao (HBM) và NAND Flash, Hàn Quốc sẽ chi tổng cộng 81 tỷ USD trong ba năm tới, đứng thứ hai.

Chi tiêu thiết bị của Đài Loan và Trung Quốc cho các nhà máy sản xuất tấm wafer 12 inch trong ba năm tới là 75 tỷ USD, đứng thứ ba. TSMC sẽ là động lực chính để tăng chi tiêu vốn của Đài Loan. Chi tiêu vốn của TSMC trong năm tới cũng dự kiến sẽ tăng so với năm nay và dự kiến sẽ cao thứ hai trong lịch sử. Phạm vi chi tiêu vốn năm nay đã tăng nhẹ, từ mức ban đầu là 28 tỷ USD lên 32 tỷ USD lên mức 30 tỷ USD đến 32 tỷ USD, chủ yếu là để hỗ trợ nhu cầu của khách hàng.

Các công ty thiết bị bán dẫn đã bị đẩy vào lĩnh vực địa chính trị từ một cuộc sống tương đối yên tĩnh, xa tầm chú ý của quốc tế trong những năm gần đây, vì chất bán dẫn trước tiên đã trở thành vấn đề an ninh quốc gia đối với Hoa Kỳ, thứ hai là vấn đề đối với các đồng minh kinh tế của nước này và cuối cùng là một vấn đề cho tất cả mọi người trên khắp thế giới.

Sau khi trí tuệ nhân tạo (AI) trở nên nổi tiếng và đưa Nvidia trở thành siêu sao, ngày càng nhiều người trong ngành nhận ra rằng không thể thực hiện được những điều này nếu không có nhà máy sản xuất tấm bán dẫn ở Đài Loan, Trung Quốc và thiết bị từ Hà Lan và Bỉ.

Bất chấp sự đầu tư khổng lồ trong nhiều thập kỷ, Trung Quốc đại lục vẫn chưa thể khai thác được phần cốt lõi của chất bán dẫn: thiết bị in thạch bản tiên tiến.

Một công ty đang thực hiện nỗ lực R&D cực kỳ tiên tiến trên toàn bộ chuỗi cung ứng và tạo ra thiết bị có khả năng in các hình học cực nhỏ theo yêu cầu của công nghệ tiên tiến.

Hoa Kỳ nhận ra rằng mặc dù tiếp tục duy trì sự thống trị về thiết kế trong lĩnh vực bán dẫn, nhưng hoạt động sản xuất vẫn tập trung ở Hàn Quốc và Đài Loan, Trung Quốc, đồng thời chuỗi cung ứng cũng đã dịch chuyển.

Đạo luật Chip của Hoa Kỳ có thể kích thích sự phát triển của năng lực sản xuất tiên tiến trong nước ở Hoa Kỳ, nhưng nó không thể loại bỏ sự phụ thuộc vào khả năng sản xuất chip tiên tiến của Châu Âu.

Ngay cả với Đạo luật Chip, thành công cũng không được đảm bảo vì Trung Quốc đại lục đã đầu tư vào năng lực bán dẫn trong nhiều thập kỷ. Chính phủ Hoa Kỳ đã phải ngăn chặn các thiết bị in thạch bản tiên tiến chảy vào Trung Quốc đại lục và thực hiện một loạt chính sách cấm vận.

Lệnh cấm vận đối với máy in thạch bản bắt đầu vào năm 2019. Hoa Kỳ cấm cung cấp thiết bị in thạch bản cực tím (EUV) có khả năng xử lý dưới 7nm cho Trung Quốc đại lục. Những lệnh cấm này sau đó đã được tăng cường vào năm 2023 và đầu năm 2024.

Theo thời gian, lệnh cấm bao trùm nhiều sản phẩm hơn.

Diễn biến mới nhất là sự rạn nứt giữa Hoa Kỳ và Hà Lan, liệu lệnh cấm vận thực sự được thúc đẩy bởi những lo ngại về an ninh quốc gia hay nhiều hơn là do lợi ích thương mại thúc đẩy. Hà Lan sẽ tuân thủ đầy đủ các hạn chế của Hoa Kỳ và chịu trách nhiệm cấp giấy phép. ASML hoan nghênh điều này và hy vọng chính phủ Hà Lan sẽ đối xử khoan dung hơn Mỹ.

Trước khi đi sâu vào hậu quả của lệnh cấm vận, cần xem xét thị trường thiết bị bán dẫn và kết quả mới nhất của nó.

Các thiết bị này có thể được đơn giản hóa thành các loại sau:

Đây không phải là công việc kinh doanh dành cho người yếu tim. Hiện nay, việc xây dựng một nhà máy bán dẫn tiên tiến mới tốn hơn 50 tỷ USD và 75% chi phí này là thiết bị bán dẫn. Thiết bị đắt nhất này có kích thước lớn hơn một chiếc xe buýt hai tầng và được bán với giá hơn 350 triệu USD.

Khi hình học ngày càng nhỏ hơn, chi phí sản xuất chip trở nên rẻ hơn, nhanh hơn và tiêu thụ ít điện năng hơn. Tuy nhiên, mặt trái là chi phí thiết kế ngày càng tăng cao, chi phí thiết bị, nhà xưởng cũng ngày càng tăng.

So sánh doanh thu của các công ty bán dẫn với doanh thu của các công ty thiết bị có thể mang lại cái nhìn sâu sắc ban đầu về sự phát triển này.

Điểm khởi đầu là đáy của chu kỳ bán dẫn năm 2019, có thể thấy doanh thu của các công ty thiết bị vượt quá doanh thu bán dẫn. Tăng trưởng doanh thu của ngành đúc phản ánh điều này. Nói cách khác, đầu tư tập thể vào thiết bị và chi phí sản xuất của các công ty không có nhà máy đang tăng lên đáng kể.

Ngoài khía cạnh doanh thu, còn có một số điều thú vị về kinh doanh thiết bị.

Từ góc độ lợi nhuận hoạt động, mảng kinh doanh thiết bị hấp dẫn hơn mảng kinh doanh đúc và bán dẫn. Điều đáng chú ý là hầu hết lợi nhuận của các công ty bán dẫn trong quý 2 năm 2024 sẽ đến từ NVIDIA nếu không có NVIDIA, tốc độ tăng trưởng của các công ty bán dẫn sẽ chỉ ở mức 24%.

Với tư cách là một nhà đầu tư, điều này đáng lưu ý vì xu hướng này sẽ không sớm thay đổi.

Sau khi trải qua đà tăng trưởng sau chu kỳ tăng trưởng gần nhất, doanh thu toàn diện về thiết bị bán dẫn đã đạt đỉnh vào khoảng thời gian Đạo luật Chip của Hoa Kỳ được ban hành. Sự tăng trưởng này thay thế một giai đoạn tương đối ổn định, với doanh thu giữ ổn định ở mức khoảng 22 tỷ USD và lợi nhuận gộp cũng như hoạt động vẫn ổn định.

Sự sụt giảm đầu tư của các công ty bán dẫn bị ảnh hưởng trực tiếp bởi Đạo luật Chip của Hoa Kỳ, khi các dự án được chuyển hướng sang Hoa Kỳ.

Điều này khiến các công ty thiết bị bán dẫn bất ngờ hoặc phản ứng quá muộn. Kết quả là mức tồn kho tăng lên, hiện cao gấp đôi so với năm 2020.

Các công ty thiết bị trước đây tập trung ở 3 nước: Mỹ, Nhật Bản và Hà Lan. Đầu những năm 2020, chỉ có 3% doanh thu đến từ bên ngoài ba quốc gia này, phần lớn đến từ Trung Quốc đại lục.

Bất chấp một thập kỷ đầu tư lớn vào chất bán dẫn, thiết bị sản xuất chip đã được chứng minh là khó chinh phục nhất. Thành công trong lĩnh vực thiết bị bán dẫn không chỉ đòi hỏi tiền bạc.

Thậm chí sau 5 năm nữa, các quốc gia tương tự vẫn chiếm ưu thế, mặc dù Trung Quốc đại lục đã phải vật lộn để giành thị phần, từ 3% vào đầu thế kỷ này lên 8,5% hiện nay.

CAGR nhanh chóng đã ngăn cản những kỳ vọng trong giai đoạn Năm mới 2024 phục hồi đến mức dự kiến. Các nhà sản xuất thiết bị Trung Quốc đại lục hầu như chỉ bán cho Trung Quốc đại lục, nhưng đây không phải là thiết bị duy nhất được khách hàng Trung Quốc đại lục mua.

Sự thống trị của một số quốc gia là do sự thống trị của một số ít công ty trên thị trường thiết bị bán dẫn.

Các công ty hàng đầu chiếm gần như toàn bộ doanh thu thiết bị bên ngoài Trung Quốc đại lục. Mỗi công ty lớn đều có lĩnh vực chuyên môn riêng, khiến hầu hết họ đều dẫn đầu thị trường trong các lĩnh vực phụ, nổi bật nhất là ASML trong lĩnh vực in thạch bản và Vật liệu ứng dụng (AMAT).

Kể từ khi Hoa Kỳ đưa ra "Đạo luật Chip" và áp đặt các lệnh trừng phạt đối với AI và thiết bị in thạch bản tiên tiến, doanh số bán thiết bị bán dẫn của phương Tây sang Trung Quốc đại lục đã tăng vọt.

Doanh thu từ việc bán thiết bị phương Tây sang Trung Quốc đại lục tăng trong quý 2, nhưng tỷ trọng doanh thu của Trung Quốc đại lục giảm nhẹ từ 45% trong quý 1 xuống 44,4% trong quý 2.

Sự thống trị này thậm chí còn rõ rệt hơn khi so sánh với doanh thu của các quốc gia khác.

Tác động rõ ràng nhất của Đạo luật Chip Hoa Kỳ là TSMC ngừng đầu tư vào thiết bị khi các dự án chuyển sang Hoa Kỳ.

Các công ty thiết bị phương Tây phát hiện ra tầm quan trọng của thị trường Trung Quốc sau khi loại doanh thu từ Trung Quốc đại lục ra khỏi tổng doanh thu: vừa là nơi đau đớn vừa là vị cứu tinh.

Đây là vấn đề mấu chốt trong chính sách cấm vận của Mỹ. Nó ảnh hưởng đến nền kinh tế của các quốc gia khác, đặc biệt là khi nói về ASML và Hà Lan.

Đã có rất nhiều tranh cãi qua lại giữa chính phủ Hà Lan và Hoa Kỳ trong vài tuần qua. AMSL cáo buộc chính phủ Mỹ thiên về lợi ích thương mại hơn lợi ích an ninh quốc gia. Trong khi đó, chính phủ Hà Lan đã điều chỉnh các hạn chế của họ cho phù hợp với các hạn chế của Hoa Kỳ, vì vậy giấy phép xuất khẩu giờ đây sẽ được Hà Lan chấp thuận thay vì chính phủ Hoa Kỳ.

Lệnh cấm vận thiết bị bán dẫn của Mỹ sẽ ảnh hưởng đến việc mua lại công nghệ AI tiên tiến của Trung Quốc đại lục, bao gồm chip GPU AI, thiết bị bán dẫn, v.v. Nó cũng sẽ ảnh hưởng đến cấu trúc thị trường thiết bị bán dẫn toàn cầu.

Biểu đồ về doanh số tích lũy của Western Equipment sang Trung Quốc đại lục và Hoa Kỳ cho thấy kể từ năm 2019, Trung Quốc đại lục đã mua thiết bị bán dẫn trị giá gần 100 tỷ USD, gấp hơn 2,5 lần số lượng mà Hoa Kỳ mua trong cùng kỳ.

Theo các nguồn tin, Hoa Kỳ đang xem xét áp đặt lệnh cấm vận chặt chẽ hơn đối với Trung Quốc đại lục, chẳng hạn như Quy tắc Sản phẩm Trực tiếp Nước ngoài, yêu cầu Hoa Kỳ kiểm soát tất cả các thiết bị được bán cho Trung Quốc đại lục (vì tất cả đều chứa công nghệ của Mỹ), hoặc cố gắng khối AMSL và các công ty khác cung cấp dịch vụ cho các thiết bị được lắp đặt hiện có ở Trung Quốc đại lục.

Điều này sẽ có tác động tiêu cực đáng kể đến ASML và nền kinh tế Hà Lan, khiến Mỹ khó đạt được thỏa thuận.

Đáp lại thông báo của Hà Lan hồi tháng 9 rằng sẽ mở rộng phạm vi kiểm soát máy quang khắc, Bộ Thương mại Trung Quốc đại lục chỉ ra rằng gần đây, Trung Quốc và Hà Lan đã tiến hành liên lạc và tham vấn đa cấp và thường xuyên về các vấn đề kiểm soát xuất khẩu chất bán dẫn. Trên cơ sở các biện pháp kiểm soát xuất khẩu chất bán dẫn năm 2023, Hà Lan đã mở rộng hơn nữa phạm vi kiểm soát máy quang khắc và Trung Quốc không hài lòng với điều này. Trong những năm gần đây, để duy trì quyền bá chủ toàn cầu, Mỹ tiếp tục khái quát hóa khái niệm an ninh quốc gia và ép buộc một số nước thắt chặt các biện pháp kiểm soát xuất khẩu đối với chất bán dẫn và thiết bị, điều này đe dọa nghiêm trọng đến sự ổn định của chuỗi ngành bán dẫn toàn cầu và chuỗi cung ứng, đồng thời gây tổn hại nghiêm trọng đến quyền và lợi ích hợp pháp của các quốc gia và công ty liên quan.

Người phát ngôn của Bộ Thương mại Trung Quốc đại lục cho biết Hà Lan nên tiếp tục duy trì các quy tắc kinh tế và thương mại quốc tế cũng như tình hình chung của hợp tác kinh tế và thương mại Trung Quốc-Hà Lan, tôn trọng các nguyên tắc thị trường và tinh thần hợp đồng, tránh các biện pháp liên quan cản trở sự hợp tác và phát triển bình thường của ngành công nghiệp bán dẫn của hai nước, đồng thời không lạm dụng các biện pháp kiểm soát xuất khẩu. Duy trì lợi ích chung của các doanh nghiệp Trung Quốc và Hà Lan cũng như cả hai bên, đồng thời duy trì sự ổn định của chuỗi cung ứng và ngành công nghiệp bán dẫn toàn cầu. #Cuộcchiếnbándẫn #công nghiệpbándẫn

Báo cáo của SEMI chỉ ra rằng chi tiêu cho thiết bị chế tạo wafer 12 inch toàn cầu dự kiến sẽ tăng 4% lên 99,3 tỷ USD vào năm 2024 và sẽ tăng 24% lên 123,2 tỷ USD vào năm 2025, lần đầu tiên phá vỡ mốc 100 tỷ USD, dự kiến sẽ tăng 11% vào năm 2026 lên 136,2 tỷ USD và sẽ tăng thêm 3% để đạt 140,8 tỷ USD vào năm 2027. Từ năm 2025 đến năm 2027, tổng cộng hơn 400 tỷ USD sẽ được chi tiêu.

Trung Quốc đại lục dự kiến sẽ đầu tư hơn 100 tỷ USD trong ba năm tới và vẫn là thị trường chi tiêu lớn nhất thế giới cho thiết bị sản xuất tấm wafer 12 inch. Nhưng báo cáo cũng chỉ ra rằng chi tiêu của Trung Quốc đại lục sẽ giảm dần từ mức cao kỷ lục 45 tỷ USD trong năm nay xuống còn 31 tỷ USD vào năm 2027.

Trung Quốc đại lục sẽ trở thành nhà đầu tư lớn nhất trong việc xây dựng các nhà máy sản xuất chip mới và là nguồn doanh thu lớn nhất cho các nhà cung cấp thiết bị chip hàng đầu thế giới. Báo cáo tài chính hàng quý mới nhất do U.S.Applied Materials, Lam Research và Kelei công bố cho thấy thị trường Trung Quốc đại lục đã có những bước tiến lớn, đóng góp tới 44% doanh thu. Thông tin được công ty tiết lộ cho thấy đối với TEL của Nhật Bản và ASML của Hà Lan, thị trường Trung Quốc đại lục lớn hơn 49,9% doanh thu của TEL trong quý 6 đến từ Trung Quốc đại lục. Tương tự, 49% doanh thu của ASML của Hà Lan đến từ đại lục. Trong bối cảnh kinh tế toàn cầu suy thoái, Trung Quốc đại lục là khu vực duy nhất có chi tiêu cho thiết bị sản xuất chip tiếp tục tăng so với cùng kỳ trong nửa đầu năm nay.

Để củng cố sự thống trị của mình trong các lĩnh vực lưu trữ như DRAM, bộ nhớ băng thông cao (HBM) và NAND Flash, Hàn Quốc sẽ chi tổng cộng 81 tỷ USD trong ba năm tới, đứng thứ hai.

Chi tiêu thiết bị của Đài Loan và Trung Quốc cho các nhà máy sản xuất tấm wafer 12 inch trong ba năm tới là 75 tỷ USD, đứng thứ ba. TSMC sẽ là động lực chính để tăng chi tiêu vốn của Đài Loan. Chi tiêu vốn của TSMC trong năm tới cũng dự kiến sẽ tăng so với năm nay và dự kiến sẽ cao thứ hai trong lịch sử. Phạm vi chi tiêu vốn năm nay đã tăng nhẹ, từ mức ban đầu là 28 tỷ USD lên 32 tỷ USD lên mức 30 tỷ USD đến 32 tỷ USD, chủ yếu là để hỗ trợ nhu cầu của khách hàng.

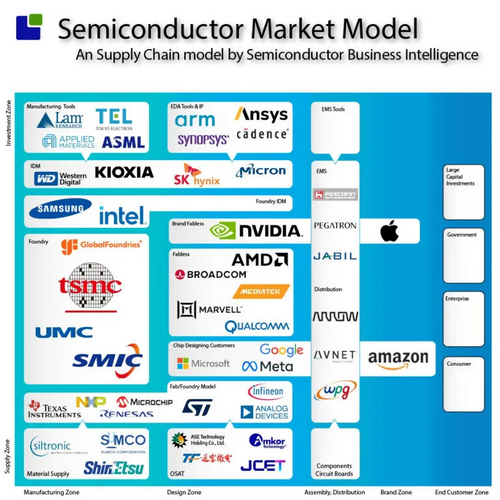

Thị trường thiết bị bán dẫn

Thiết bị bán dẫn là một phần quan trọng của ngành bán dẫn. Trình độ phát triển và trình độ kỹ thuật ảnh hưởng trực tiếp đến sự phát triển và khả năng cạnh tranh của ngành bán dẫn.

Các công ty thiết bị bán dẫn đã bị đẩy vào lĩnh vực địa chính trị từ một cuộc sống tương đối yên tĩnh, xa tầm chú ý của quốc tế trong những năm gần đây, vì chất bán dẫn trước tiên đã trở thành vấn đề an ninh quốc gia đối với Hoa Kỳ, thứ hai là vấn đề đối với các đồng minh kinh tế của nước này và cuối cùng là một vấn đề cho tất cả mọi người trên khắp thế giới.

Sau khi trí tuệ nhân tạo (AI) trở nên nổi tiếng và đưa Nvidia trở thành siêu sao, ngày càng nhiều người trong ngành nhận ra rằng không thể thực hiện được những điều này nếu không có nhà máy sản xuất tấm bán dẫn ở Đài Loan, Trung Quốc và thiết bị từ Hà Lan và Bỉ.

Bất chấp sự đầu tư khổng lồ trong nhiều thập kỷ, Trung Quốc đại lục vẫn chưa thể khai thác được phần cốt lõi của chất bán dẫn: thiết bị in thạch bản tiên tiến.

Một công ty đang thực hiện nỗ lực R&D cực kỳ tiên tiến trên toàn bộ chuỗi cung ứng và tạo ra thiết bị có khả năng in các hình học cực nhỏ theo yêu cầu của công nghệ tiên tiến.

Hoa Kỳ nhận ra rằng mặc dù tiếp tục duy trì sự thống trị về thiết kế trong lĩnh vực bán dẫn, nhưng hoạt động sản xuất vẫn tập trung ở Hàn Quốc và Đài Loan, Trung Quốc, đồng thời chuỗi cung ứng cũng đã dịch chuyển.

Đạo luật Chip của Hoa Kỳ có thể kích thích sự phát triển của năng lực sản xuất tiên tiến trong nước ở Hoa Kỳ, nhưng nó không thể loại bỏ sự phụ thuộc vào khả năng sản xuất chip tiên tiến của Châu Âu.

Ngay cả với Đạo luật Chip, thành công cũng không được đảm bảo vì Trung Quốc đại lục đã đầu tư vào năng lực bán dẫn trong nhiều thập kỷ. Chính phủ Hoa Kỳ đã phải ngăn chặn các thiết bị in thạch bản tiên tiến chảy vào Trung Quốc đại lục và thực hiện một loạt chính sách cấm vận.

Lệnh cấm thiết bị bán dẫn

Chính sách cấm vận của Mỹ đối với việc bán AMSL cho Trung Quốc đại lục là rất tế nhị vì Mỹ phải dựa vào mối quan hệ với chính phủ Hà Lan. Vì ASML có doanh số bán hàng lớn sang Trung Quốc đại lục nên có những lợi ích thương mại đáng kể.Lệnh cấm vận đối với máy in thạch bản bắt đầu vào năm 2019. Hoa Kỳ cấm cung cấp thiết bị in thạch bản cực tím (EUV) có khả năng xử lý dưới 7nm cho Trung Quốc đại lục. Những lệnh cấm này sau đó đã được tăng cường vào năm 2023 và đầu năm 2024.

Theo thời gian, lệnh cấm bao trùm nhiều sản phẩm hơn.

Diễn biến mới nhất là sự rạn nứt giữa Hoa Kỳ và Hà Lan, liệu lệnh cấm vận thực sự được thúc đẩy bởi những lo ngại về an ninh quốc gia hay nhiều hơn là do lợi ích thương mại thúc đẩy. Hà Lan sẽ tuân thủ đầy đủ các hạn chế của Hoa Kỳ và chịu trách nhiệm cấp giấy phép. ASML hoan nghênh điều này và hy vọng chính phủ Hà Lan sẽ đối xử khoan dung hơn Mỹ.

Trước khi đi sâu vào hậu quả của lệnh cấm vận, cần xem xét thị trường thiết bị bán dẫn và kết quả mới nhất của nó.

Phân loại thiết bị bán dẫn

Trước khi chế tạo bất kỳ con chip nào, cần phải mua thiết bị bán dẫn. Hành trình kéo dài nhiều tuần từ tấm wafer trống đến chip hoàn thiện đòi hỏi rất nhiều thiết bị.Các thiết bị này có thể được đơn giản hóa thành các loại sau:

- In thạch bản - Áp dụng thiết kế chip vào tấm bán dẫn.

- Lắng đọng - thêm các lớp vật liệu.

- Sửa đổi – Thay đổi lớp vật liệu.

- Khắc - Loại bỏ vật liệu.

- Khác – Máy đo, làm sạch, phân loại và một loạt thiết bị chuyên dụng.

Đây không phải là công việc kinh doanh dành cho người yếu tim. Hiện nay, việc xây dựng một nhà máy bán dẫn tiên tiến mới tốn hơn 50 tỷ USD và 75% chi phí này là thiết bị bán dẫn. Thiết bị đắt nhất này có kích thước lớn hơn một chiếc xe buýt hai tầng và được bán với giá hơn 350 triệu USD.

Khi hình học ngày càng nhỏ hơn, chi phí sản xuất chip trở nên rẻ hơn, nhanh hơn và tiêu thụ ít điện năng hơn. Tuy nhiên, mặt trái là chi phí thiết kế ngày càng tăng cao, chi phí thiết bị, nhà xưởng cũng ngày càng tăng.

So sánh doanh thu của các công ty bán dẫn với doanh thu của các công ty thiết bị có thể mang lại cái nhìn sâu sắc ban đầu về sự phát triển này.

Điểm khởi đầu là đáy của chu kỳ bán dẫn năm 2019, có thể thấy doanh thu của các công ty thiết bị vượt quá doanh thu bán dẫn. Tăng trưởng doanh thu của ngành đúc phản ánh điều này. Nói cách khác, đầu tư tập thể vào thiết bị và chi phí sản xuất của các công ty không có nhà máy đang tăng lên đáng kể.

Ngoài khía cạnh doanh thu, còn có một số điều thú vị về kinh doanh thiết bị.

Từ góc độ lợi nhuận hoạt động, mảng kinh doanh thiết bị hấp dẫn hơn mảng kinh doanh đúc và bán dẫn. Điều đáng chú ý là hầu hết lợi nhuận của các công ty bán dẫn trong quý 2 năm 2024 sẽ đến từ NVIDIA nếu không có NVIDIA, tốc độ tăng trưởng của các công ty bán dẫn sẽ chỉ ở mức 24%.

Với tư cách là một nhà đầu tư, điều này đáng lưu ý vì xu hướng này sẽ không sớm thay đổi.

Hiện trạng thiết bị bán dẫn

Biểu đồ sau đây dựa trên doanh thu của công ty thiết bị bán dẫn, bao gồm doanh thu dịch vụ và doanh thu khác. Tiếp theo là phân tích thiết bị thuần túy.

Sau khi trải qua đà tăng trưởng sau chu kỳ tăng trưởng gần nhất, doanh thu toàn diện về thiết bị bán dẫn đã đạt đỉnh vào khoảng thời gian Đạo luật Chip của Hoa Kỳ được ban hành. Sự tăng trưởng này thay thế một giai đoạn tương đối ổn định, với doanh thu giữ ổn định ở mức khoảng 22 tỷ USD và lợi nhuận gộp cũng như hoạt động vẫn ổn định.

Sự sụt giảm đầu tư của các công ty bán dẫn bị ảnh hưởng trực tiếp bởi Đạo luật Chip của Hoa Kỳ, khi các dự án được chuyển hướng sang Hoa Kỳ.

Điều này khiến các công ty thiết bị bán dẫn bất ngờ hoặc phản ứng quá muộn. Kết quả là mức tồn kho tăng lên, hiện cao gấp đôi so với năm 2020.

Các công ty thiết bị trước đây tập trung ở 3 nước: Mỹ, Nhật Bản và Hà Lan. Đầu những năm 2020, chỉ có 3% doanh thu đến từ bên ngoài ba quốc gia này, phần lớn đến từ Trung Quốc đại lục.

Bất chấp một thập kỷ đầu tư lớn vào chất bán dẫn, thiết bị sản xuất chip đã được chứng minh là khó chinh phục nhất. Thành công trong lĩnh vực thiết bị bán dẫn không chỉ đòi hỏi tiền bạc.

Thậm chí sau 5 năm nữa, các quốc gia tương tự vẫn chiếm ưu thế, mặc dù Trung Quốc đại lục đã phải vật lộn để giành thị phần, từ 3% vào đầu thế kỷ này lên 8,5% hiện nay.

CAGR nhanh chóng đã ngăn cản những kỳ vọng trong giai đoạn Năm mới 2024 phục hồi đến mức dự kiến. Các nhà sản xuất thiết bị Trung Quốc đại lục hầu như chỉ bán cho Trung Quốc đại lục, nhưng đây không phải là thiết bị duy nhất được khách hàng Trung Quốc đại lục mua.

Thị trường thiết bị bán dẫn hàng đầu

Sau khi xem xét doanh thu của các công ty thiết bị, cần nghiên cứu doanh thu thiết bị của các công ty hàng đầu để hiểu rõ hơn. Doanh thu thiết bị không bao gồm dịch vụ và doanh thu khác từ các công ty thiết bị bán dẫn và hoàn toàn phù hợp với chi phí vốn của các công ty sản xuất chất bán dẫn.Sự thống trị của một số quốc gia là do sự thống trị của một số ít công ty trên thị trường thiết bị bán dẫn.

Các công ty hàng đầu chiếm gần như toàn bộ doanh thu thiết bị bên ngoài Trung Quốc đại lục. Mỗi công ty lớn đều có lĩnh vực chuyên môn riêng, khiến hầu hết họ đều dẫn đầu thị trường trong các lĩnh vực phụ, nổi bật nhất là ASML trong lĩnh vực in thạch bản và Vật liệu ứng dụng (AMAT).

Kể từ khi Hoa Kỳ đưa ra "Đạo luật Chip" và áp đặt các lệnh trừng phạt đối với AI và thiết bị in thạch bản tiên tiến, doanh số bán thiết bị bán dẫn của phương Tây sang Trung Quốc đại lục đã tăng vọt.

Doanh thu từ việc bán thiết bị phương Tây sang Trung Quốc đại lục tăng trong quý 2, nhưng tỷ trọng doanh thu của Trung Quốc đại lục giảm nhẹ từ 45% trong quý 1 xuống 44,4% trong quý 2.

Sự thống trị này thậm chí còn rõ rệt hơn khi so sánh với doanh thu của các quốc gia khác.

Tác động rõ ràng nhất của Đạo luật Chip Hoa Kỳ là TSMC ngừng đầu tư vào thiết bị khi các dự án chuyển sang Hoa Kỳ.

Các công ty thiết bị phương Tây phát hiện ra tầm quan trọng của thị trường Trung Quốc sau khi loại doanh thu từ Trung Quốc đại lục ra khỏi tổng doanh thu: vừa là nơi đau đớn vừa là vị cứu tinh.

Đây là vấn đề mấu chốt trong chính sách cấm vận của Mỹ. Nó ảnh hưởng đến nền kinh tế của các quốc gia khác, đặc biệt là khi nói về ASML và Hà Lan.

Đã có rất nhiều tranh cãi qua lại giữa chính phủ Hà Lan và Hoa Kỳ trong vài tuần qua. AMSL cáo buộc chính phủ Mỹ thiên về lợi ích thương mại hơn lợi ích an ninh quốc gia. Trong khi đó, chính phủ Hà Lan đã điều chỉnh các hạn chế của họ cho phù hợp với các hạn chế của Hoa Kỳ, vì vậy giấy phép xuất khẩu giờ đây sẽ được Hà Lan chấp thuận thay vì chính phủ Hoa Kỳ.

Lệnh cấm vận thiết bị bán dẫn của Mỹ sẽ ảnh hưởng đến việc mua lại công nghệ AI tiên tiến của Trung Quốc đại lục, bao gồm chip GPU AI, thiết bị bán dẫn, v.v. Nó cũng sẽ ảnh hưởng đến cấu trúc thị trường thiết bị bán dẫn toàn cầu.

Biểu đồ về doanh số tích lũy của Western Equipment sang Trung Quốc đại lục và Hoa Kỳ cho thấy kể từ năm 2019, Trung Quốc đại lục đã mua thiết bị bán dẫn trị giá gần 100 tỷ USD, gấp hơn 2,5 lần số lượng mà Hoa Kỳ mua trong cùng kỳ.

Theo các nguồn tin, Hoa Kỳ đang xem xét áp đặt lệnh cấm vận chặt chẽ hơn đối với Trung Quốc đại lục, chẳng hạn như Quy tắc Sản phẩm Trực tiếp Nước ngoài, yêu cầu Hoa Kỳ kiểm soát tất cả các thiết bị được bán cho Trung Quốc đại lục (vì tất cả đều chứa công nghệ của Mỹ), hoặc cố gắng khối AMSL và các công ty khác cung cấp dịch vụ cho các thiết bị được lắp đặt hiện có ở Trung Quốc đại lục.

Điều này sẽ có tác động tiêu cực đáng kể đến ASML và nền kinh tế Hà Lan, khiến Mỹ khó đạt được thỏa thuận.

Đáp lại thông báo của Hà Lan hồi tháng 9 rằng sẽ mở rộng phạm vi kiểm soát máy quang khắc, Bộ Thương mại Trung Quốc đại lục chỉ ra rằng gần đây, Trung Quốc và Hà Lan đã tiến hành liên lạc và tham vấn đa cấp và thường xuyên về các vấn đề kiểm soát xuất khẩu chất bán dẫn. Trên cơ sở các biện pháp kiểm soát xuất khẩu chất bán dẫn năm 2023, Hà Lan đã mở rộng hơn nữa phạm vi kiểm soát máy quang khắc và Trung Quốc không hài lòng với điều này. Trong những năm gần đây, để duy trì quyền bá chủ toàn cầu, Mỹ tiếp tục khái quát hóa khái niệm an ninh quốc gia và ép buộc một số nước thắt chặt các biện pháp kiểm soát xuất khẩu đối với chất bán dẫn và thiết bị, điều này đe dọa nghiêm trọng đến sự ổn định của chuỗi ngành bán dẫn toàn cầu và chuỗi cung ứng, đồng thời gây tổn hại nghiêm trọng đến quyền và lợi ích hợp pháp của các quốc gia và công ty liên quan.

Người phát ngôn của Bộ Thương mại Trung Quốc đại lục cho biết Hà Lan nên tiếp tục duy trì các quy tắc kinh tế và thương mại quốc tế cũng như tình hình chung của hợp tác kinh tế và thương mại Trung Quốc-Hà Lan, tôn trọng các nguyên tắc thị trường và tinh thần hợp đồng, tránh các biện pháp liên quan cản trở sự hợp tác và phát triển bình thường của ngành công nghiệp bán dẫn của hai nước, đồng thời không lạm dụng các biện pháp kiểm soát xuất khẩu. Duy trì lợi ích chung của các doanh nghiệp Trung Quốc và Hà Lan cũng như cả hai bên, đồng thời duy trì sự ổn định của chuỗi cung ứng và ngành công nghiệp bán dẫn toàn cầu. #Cuộcchiếnbándẫn #công nghiệpbándẫn